La media europea en inversión en I+D se sitúa en el 2,12% del PIB, cerca del 3% en los países más desarrollados. Sin embargo, España se encuentra en el 1,24%.

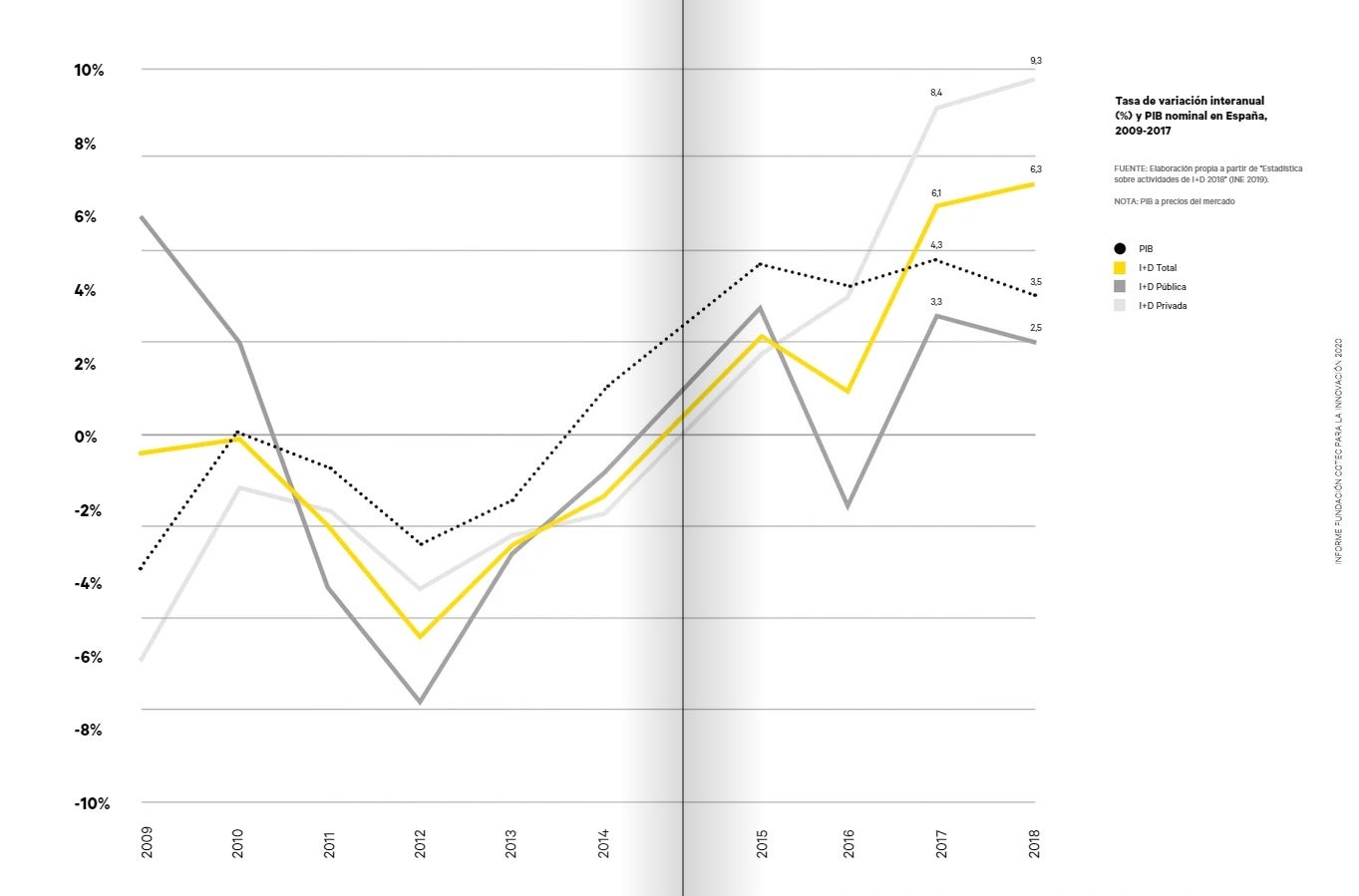

En el año 2018, la inversión en I+D aumentó en España por cuarto año consecutivo. No obstante, esta cifra es muy inferior a la que se alcanzó en 2010, siendo el 1,40 % el valor máximo logrado en lo que va de siglo. Así como el objetivo del 2% que el Plan Estatal de Investigación Científica, Técnica y de Innovación mantiene para 2020, y que ya no es posible cumplir.

Aunque la tendencia es positiva, los niveles de inversión en I+D están muy alejados de lo que nos correspondería por nuestro potencial económico y que nos sitúan lejos de la media europea.

La crisis que atravesamos, y que ha exigido una rápida e improvisada respuesta sanitaria, científica, tecnológica, social y económica, ha hecho que seamos mucho más conscientes de la necesidad de cambiar las cosas. Sin duda, la ciencia será la mejor herramienta frente a esta pandemia, y también para alcanzar un equilibrio entre el bienestar social, la prosperidad económica y la sostenibilidad medioambiental.

La inversión española está por debajo de la media europea

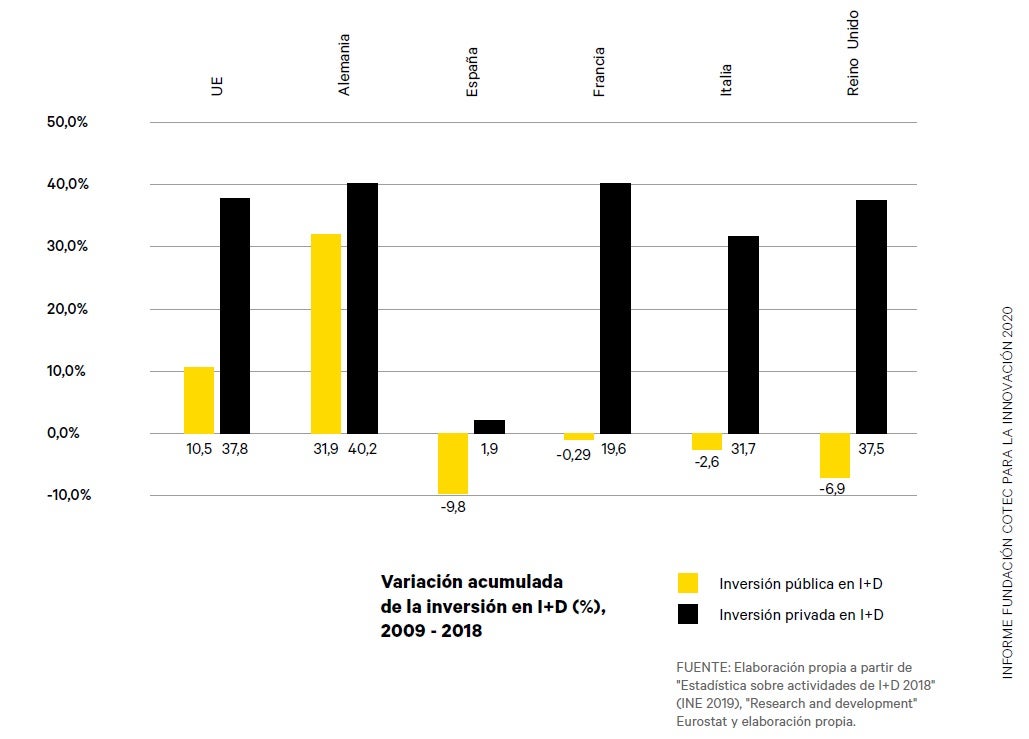

En el periodo 2009-2018, España acumula un aumento del 2,5%, claramente inferior a los crecimientos observados en las otras cuatro grandes economías europeas: Alemania (38%), Reino Unido (21%), Italia (17%) y Francia (12%). En el mismo periodo, China ha duplicado sus niveles de inversión en I+D, y desde 2015 invierte ya al mismo nivel que la Unión Europea.

Si tomamos los valores medios de la UE-28 (los 28 países miembros de la Unión Europea desde 2013) como un índice 100, la renta per cápita española alcanzaría los 91 puntos, mientras que la inversión en I+D por habitante se quedaría en 49. En 2018 había 5 países en Europa con menor renta por habitante que España, pero con una mayor apuesta por la I+D (Eslovenia, Estonia, Hungría, Portugal y República Checa).

Fuente: Informe COTEC 2020

En la comparativa entre España y Europa llama la atención el comportamiento de la inversión pública. El crecimiento acumulado en la inversión pública en España entre 2010 y 2018 ha ido a menos, es del -9,8%, muy inferior al resto de Europa (+10,5%).

La inversión privada está por encima de la pública

Ni el sector público ni el privado han alcanzado los niveles de inversión en I+D de 2010. No obstante, la inversión de las empresas privadas no ha dejado de crecer desde 2015 pese a tener uno de los niveles más bajos de apoyo público de los países de nuestro entorno.

En los últimos cuatro años el sector privado ha pasado de una inversión de 6.806 millones de euros en 2014, hasta los 8.484 millones de 2018. Resalta el contraste entre un sector privado que ha superado de manera clara los niveles precrisis, y un sector público que todavía no lo ha logrado, con crecimientos por debajo del PIB.

Fuente: Informe COTEC 2020

Los datos obtenidos de la Encuesta sobre actividades de I+D de 2018 del INE confirman que las empresas españolas financian con recursos propios la mayor parte de su inversión en I+D. El 70% del incremento acumulado del gasto privado (1.150 de 1.660 M€) se ha financiado con recursos propios.

La contribución del sector público a la recuperación es ridícula. Los mínimos incrementos en inversión pública en I+D de los últimos dos años, siempre por debajo del PIB, llevan a la investigación pública a una sangrante pérdida de peso en la estructura productiva, debido tanto a la reducción de las partidas presupuestarias destinadas a I+D+i como a un grado de ejecución que no llega ni al 50%.

En 2018 crece por primera vez con fuerza el número de empresas con I+D interna, que ya son 10.843 (664 más que el año anterior). Pero todavía son poco más del 70 % de las de 2008. Esta reducción afecta sobre todo a las pymes, cuya inversión en I+D comparada a la inversión empresarial total ha bajado del 54 % de 2008 al 47 % en 2018.

El reparto entre empresas grandes y pequeñas en España no sigue la pauta de la UE. Según datos de Eurostat, en 2017, en España, la inversión era casi del 46 % realizada por las pymes y 54 % por las grandes empresas, mientras en Alemania las empresas grandes realizaron el 92 % del esfuerzo; en el Reino Unido (2016) el 79 %; en Francia el 73 % y en Italia el 63 %.

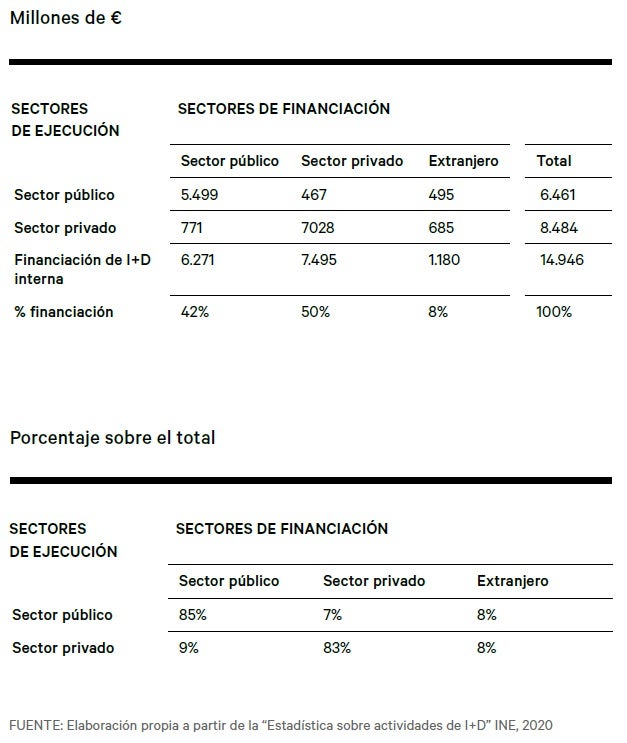

Durante la última década, tanto el sector privado como el sector extranjero han ganado un protagonismo creciente en la financiación de la investigación. En 2009 el sector público era la principal fuente de financiación de la I+D en España, aportando el 51% de los fondos disponibles, muy por delante del sector privado (44%) y el sector extranjero (5%). Nueve años después, en 2018, la situación ha cambiado completamente: el sector privado es el principal financiador (50%), por delante de la administración pública y la universidad (42%) y los fondos extranjeros (8%).

Este avance en términos relativos de los sectores privado y extranjero se explica por la decreciente apuesta pública por la financiación de la I+D en España. En este sentido, el sector público ha originado menos recursos para el sistema (-15%), mientras que el sector privado (+17%) y el sector extranjero (+48%) han aportado más.

De todos modos, la implicación del sector privado sigue siendo reducida en la comparación internacional, sobre todo con los países asiáticos líderes en inversión e innovación tecnológica, como Japón, Corea del Sur y China, donde más de tres cuartas partes de la financiación de la I+D proceden del sector privado. También en la comparación con Estados Unidos y Alemania, que presentan porcentajes de inversión privada de más del 65% del total. España, junto a Portugal, se mantiene en el grupo de países cuya proporción de financiación privada de la I+D es inferior a la media europea (que se sitúa en torno al 58%).

A esto hay que sumarle la limitada colaboración estructural en I+D existente entre el sector público y el privado. En 2018, el sector público continúa financiando el 85% de su propia I+D, de forma análoga al sector privado, donde las compañías españolas siguen financiando el 83% de la inversión empresarial en I+D. Además, el sector público financia aproximadamente el 90% de la inversión en I+D del sector de enseñanza superior, lo cual evidencia la limitada colaboración público-privada entre nuestras empresas y las instituciones educativas.

Según la OCDE, en 2017 (último año para el que ofrece datos) España es uno de los países desarrollados que presenta un menor apoyo público a la I+D del sector privado. Ocupa la posición 27, retrocediendo 2 puestos respecto al año anterior, sobre un total de 46 economías (las 37 de la OCDE y 9 países seleccionados adicionalmente para el estudio).

Esta posición es fruto tanto de su menor apoyo directo (a través de concesión de subvenciones, compra de servicios de I+D, etc.) como, sobre todo, de su menor apoyo indirecto (mediante créditos, deducciones, o condiciones fiscales más beneficiosas para las empresas) a la I+D+i empresarial. En España conviven distintas combinaciones de intensidades de apoyo directo e indirecto, pero en este momento no estaría apostando decididamente por ninguna de las dos.

Científicos infrautilizados

A la insuficiente inversión en I+D+i hay que sumarle las carencias culturales y formativas de la población española. Tenemos la mayor tasa de abandono escolar prematuro de toda la Unión Europea y una población adulta que en promedio se forma menos que en el conjunto de Europa. Al mismo tiempo España tiene unas altas tasas de graduados con educación superior que padecen un nivel de infrautilización de sus competencias muy fuerte y que perciben bajas retribuciones.

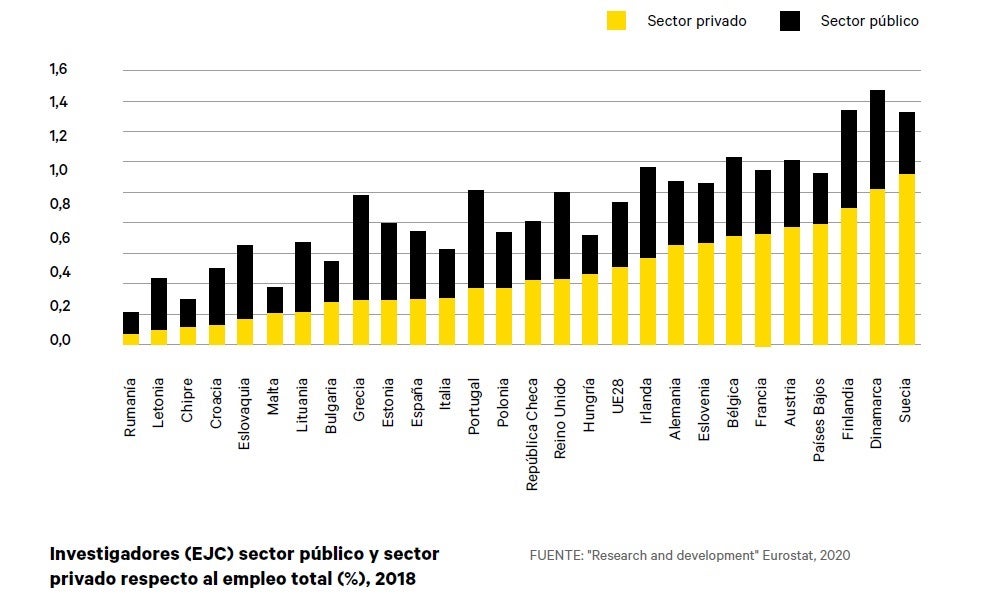

Los investigadores públicos seguían siendo mayoría en España en 2018, con el 61 % del total, cuando en el promedio de la UE28 no llegaban al 47 %. En cualquier caso, España, con un 0,73 % de ocupados dedicados a la investigación, está por debajo del promedio europeo, del 0,93 %, y también por debajo de varios países con un potencial económico inferior. La brecha se debe al sector empresarial, cuyos investigadores solo suponen el 0,29 % del empleo total, cuando el promedio en la UE28 es el 0,50 %. En cambio, los investigadores del sector público español son 0,45 %, ligeramente por encima del promedio europeo de 0,43 % investigadores públicos por ocupado.

La explicación de esta distancia entre España y la media de la UE en términos de I+D no hay que buscarla en el potencial económico. En cuanto al empleo en I+D, en 2018 realizaban actividades de I+D en España un total de 225.696 personas de las cuales 140.120 eran investigadores. Son 9952 personas y 6907 investigadores más que en 2017, unos incrementos muy parecidos a los de ese año respecto al anterior (9871 y 6580). Pero mientras en 2017 casi siete de cada diez nuevos puestos de investigadores se crearon en el sector público, en 2018 solo fueron 3 de cada 10. El sector público todavía no ha recuperado los investigadores que tenía en 2009; mientras que el sector empresarial, que superó esa cifra en 2016, alcanzó en 2018 un 18 % más de investigadores que en 2009.

La inversión en ciencia tendría que elevarse al 2% del PIB

La pandemia de COVID-19 ha sacado a la luz las vergüenzas. No se espera que España contribuya de forma significativa a la detención de la pandemia. Sería casi un milagro que obtuviésemos una vacuna o un tratamiento antes que cualquier otro país.

La falta de apoyo institucional a la ciencia también está afectando a la gestión de la pandemia. De donde no hay no se puede sacar. Los recursos personales y materiales se han quedado cortos para llevar a cabo rastreos efectivos. Los confinamientos y las restricciones a la movilidad son el último recurso para frenar los contagios. Recurrir a ello pone de manifiesto las debilidades del sistema. Lamentablemente no tenemos la potencia científica para abordar el problema de una forma más sofisticada. Las medidas que se están tomando tienen el único propósito de que la gente no se junte. Nada más. Y, visto lo visto, ni siquiera han sido eficaces.

Nuestra capacidad diagnóstica también está por debajo del resto de la Unión Europea. Se hacen menos PCR porque tenemos menos infraestructuras, menos recursos y menos científicos en activo. Para mantener la capacidad diagnostica a un nivel digno se ha tenido que recurrir a la compra de test de laboratorios extranjeros. Lo mismo ha sucedido con otros recursos sanitarios, como mascarillas, equipos de protección o respiradores. Algunas empresas privadas han contribuido a paliar el enorme desabastecimiento que padecimos durante meses. En la actualidad se importan la mayoría de los recursos sanitarios, lo que nos hace terriblemente dependientes.

Formamos a científicos que más adelante desarrollan una actividad investigadora en muchos casos en condiciones precarias. Muchos buscan mejores condiciones laborales en el extranjero. ¿Cuántos recién graduados en ciencias han rechazado hacer carrera investigadora en España porque no se lo pueden permitir?

Esta situación penosa de la ciencia ha contribuido a que se desaten los comportamientos irresponsables, a que la cultura científica y la imagen de la ciencia en la sociedad se dañe cada día más y más. Si las instituciones desprecian a la ciencia, es ingenuo esperar que la población actúe de una manera diferente.

Aunque la profesión de científico es una de las más valoradas por la sociedad, veremos cómo afectará esta crisis y la gestión de la pandemia a la percepción social de la ciencia. Soy pesimista. Los movimientos anticientíficos (negacionistas, antivacunas, antimascarillas…) y los comportamientos irresponsables van a más.

El origen de todos estos problemas está en una deficiente inversión en ciencia sostenida en el tiempo. "No se invierte en ciencia porque no hay dinero". No. No hay dinero porque no se ha invertido en ciencia.

Para revertir esta situación se ha creado OBJETIVO 2%. Es una campaña de apoyo a la ciencia de Constantes y vitales del grupo Atresmedia. El objetivo es conseguir que los gobiernos se comprometan a elevar la inversión en ciencia al 2% del PIB, para al menos poner a España al mismo nivel que la media europea. No podemos esperar, por eso yo ya he firmado.